Os novos Financiamentos no contexto do Covid-19.

As linhas de CRÉDITO disponibilizadas destinam-se a cobrir as despesas fixas incontornáveis das empresas durante os próximos meses.

A Linha, Fundo de Maneio : CCC que se destina a cobrir as necessidades de comprar MP e financiar Stocks e Crédito a Clientes

A Linha, Plafond de Tesouraria” Empréstimo para cobrir as necessidades de pagar contas fixas, rendas salários e despesas incontornáveis

Minutas novo Lay-Off Covid19 Minutas Suspensão Prestações COVID-19

Os novos Financiamentos Garantidos COVID 19

Aa Linha Capitalizar Específica Covid-19 está à disposição das empresas e empresários através de um dos bancos aderentes.

Esta linha de financiamentos, constituirá uma Linha Específica no âmbito da LC Capitalizar 2018, visa apoiar as empresas e empresários cuja atividade se encontra afetada pelos efeitos económicos resultantes do surto de Covid-19, permitindo o acesso ao financiamento bancário com custos adequados.

Com uma dotação de 200 milhões de euros esta linha funciona numa lógica de aprovação por ordem de apresentação de candidaturas (first come first served).

Serve para apoiar 2 tipos de situações ;

- “Fundo de Maneio”

- O “Fundo de Maneio” a conceder depende das necessidades, de comprar Matérias Primas, manter produtos em armaz’em, e financiar as vendas a 30 ou 60 dias, conforme os hábitos do setor…

- É como um empréstimo normal com uma moratória de 1 ano, e depois reembolsa-se a dívida em prestações iguais, prestações que que incluem juros e o capital a devolver.

- “Plafond Tesouraria“,

- O “Plafond Tesouraria” a conceder depende das necessidades de cada empresa pagar contas fixas durante os próximos meses., rendas, salários juros, trabalhadores, etc…

- É como uma conta corrente caucionada renovável anualmente,

- Só se vão pagando juros e no final de cada renovação tem de se devolver o Capital todo de uma vez

- Apesar de poder durar 3 anos o compromisso da Garante e do Banco é de apenas 1 ano.

- O que significa que daqui a 1 ano podem ter de devolver todo o capital de uma única vez.

Nestes primeiros dias já se encontra disponível esta Linha de Crédito, criada ao abrigo do Protocolo relativo à Linha de Crédito Capitalizar 2018, constituindo-se como uma Linha Específica a que se aplicam todas as disposições que não contrariem as seguintes caraterísticas:

Interessante ? Partilhe !

Exemplos dos nossos Planos

Os planos que já escrevemos e defendemos.

CONDIÇÕES GERAIS DA LINHA (sujeita alterações):

1. Beneficiários: Empresas que estejam nas seguintes condições;

- Preferencialmente Pequenas e Médias Empresas (PME), tal como definido na Recomendação 2003/361/CE da Comissão Europeia, e no Decreto-Lei n.º 81/2017.

- As Empresas têm de ter o certificadas dde PME emitido por meio de Declaração Eletrónica do IAPMEI,

- Ainda são elegíveis outras empresas, localizadas em território nacional, que desenvolvam atividade enquadrada na lista de CAE em vigor na Linha Capitalizar 2018, e não pertençam à pequena lista de CAE’s excluídos;

- Apresentem um pedido no financiamento no qual expliquem os impactos negativos do surto de Covid-19 na sua atividade económica que fundamentam a necessidade específica de obtenção de financiamento no âmbito desta Linha de Crédito,

- Acresce que, para que o Estado possa usar os fundos europeus para apoiar as empresas, (sem criar situações de concorrência desleal na europa), os empresários têm de declarar que em finais de 2019 a empresa NÂO se enquadrava na definição de <<Empresa em Dificuldades>>, com as características descritas no art 2º, nº18 do Regulamento Europeu 651/2014.

- Por fim, os Empresários têm de emitir uma declaração a comprometerem-se a não efetuar despedimentos nem reduzir o quadro de pessoal até ao final do ano.

2. As empresas candidatas têm de cumprir cumulativamente (todos) os seguintes requisitos económicos:

- Apresentem uma situação líquida positiva do Cap. Próprio, no último balanço aprovado;

- Ou seja não pode estar em falência Técnica,.. Veja aqui o que é falência técnica.

- O Último Balancete de 2019 convém ter também a situação liquida do Cap. Próprio positiva;

- As empresas com situação líquida negativa no último balanço aprovado poderão aceder à linha caso apresentem esta situação regularizada em balanço intercalar aprovado até à data de enquadramento da operação;

- Não tenham incidentes não regularizados junto da Banca à data da emissão de contratação;

- Se tiverem incidentes têm de os regularizar entretanto, até ao dia de receber o empréstimo.

- Tenham a situação regularizada junto da Administração Fiscal e da Segurança Social à data da contratação do financiamento.

- a AT e a SS estão a fazer acordos para todas as dívidas em aberto sem dificuldades

- basta pagar a 1ª prestação, e automaticamente ficam elegíveis.

- as prestações seguintes estão todas suspensas durante o estado de exceção da Pandemia Covid19

- É fundamental que nenhuma empresa candidata não tenham dívidas para com o FINOVA

Operações Elegíveis:

- Garantia Mútua: as operações de crédito beneficiam de uma garantia à primeira solicitação prestadas pelas SGM destinada a garantir até 80% do capital em dívida em cada momento do tempo.

- Bonificação de Comissão de Garantia: A comissão de garantia aplicável pela SGM a cada uma das operações será integralmente bonificada pelo FINOVA, de acordo com a tabela indicada no ponto II 10., sendo liquidadas antecipadamente, com periodicidade de acordo com as amortizações de capital.

- Contragarantia das SGM: As garantias emitidas pelas SGM beneficiam de uma contragarantia do FCGM em 100%.

Interessante ? Partilhe !

CIRE - Legislação da Insolvência

A Insolvência contém Fiscalidade e potencia Reversões que dependem da Contabilidade

OPERAÇÕES DE CRÉDITO

(sujeita alterações):

1. Tipo de Operações:

- Dotação “Covid 19 – Fundo de Maneio”.

- Empréstimos bancários de curto e médio prazo.

- Dotação “Covid 19 – Plafond de Tesouraria”.

- Operações em regime de revolving excluindo operações de garantia,

- Parecido com a tradicional Conta Corrente Caucionada.

2. Montante Máximo de Financiamento por Empresa:

- Dotação “Fundo de Maneio”: até 1.500.000 euros;

- Dotação “Plafond de Tesouraria”: até 1.500.000 euros.

3. Prazo das Operações:

- Dotação “Covid 19 – Fundo de Maneio”: até 4 anos, após a contratação da operação;

- Dotação “Covid 19 – Plafond de Tesouraria”: 1, 2 ou 3 anos, renovável anualmente

Para operações com prazo superior a 1 ano, as Instituições de Crédito ou as Sociedades de Garantia Mútua poderão estabelecer prazos de denúncia no final de cada 12 meses, a contar da data da contratação, com um pré-aviso de 30 e 60 dias, respetivamente.

As Instituições de Crédito e/ou as Sociedades de Garantia Mútua poderão proceder à redução dos plafonds aprovados nas datas e condições em que está prevista a denúncia dos contratos, conforme ponto anterior.

As Empresas poderão proceder à redução do limite de crédito total ou parcial, a qualquer momento, sem penalização.

4. Período de Carência:

- Dotação “Covid 19 – Fundo de Maneio”: até 12 meses de carência de capital.

- Dotação “Covid 19 – Plafond de Tesouraria”: não aplicável

- O limite é reutilizável, só vão pagando juros no entretanto,

- O que quer dizer que no fim do prazo têm e pagar o capital todo de uma vez

5. Amortização de Capital:

- Dotação “Covid 19 – Fundo de Maneio”:

- prestações iguais, sucessivas e postecipadas com periodicidade mensal, trimestral ou semestral;

- Dotação “Covid 19 – Plafond de Tesouraria”:

- não aplicável.

- Paga tudo no final ou faz um crédito novo

- sem capacidade de renegociar Taxas….

6. Prazo de liquidação:

- § Dotação “Covid 19 – Fundo de Maneio”: não aplicável;

- § Dotação “Covid 19 – Plafond de Tesouraria”: liquidação e reutilização gerida pelo Banco.

7. Prazo de utilização:

- Dotação “Covid 19 – Fundo de Maneio”:

até 12 meses após a data de contratação das operações, com o máximo de 3 utilizações, não podendo as Instituições de Crédito atribuir data-valor do crédito na conta do cliente anterior à data da disponibilização efetiva dos fundos;

- Dotação “Covid 19 – Plafond de Tesouraria”:

- utilização continuada até ao prazo e limite contratados

- Não dizem, mas pressupõem-se que no fim devolvem tudo,.. a pronto,….

8. Taxa de Juro:

Por acordo entre o Banco e o beneficiário, será aplicada à operação uma modalidade de taxa de juro fixa ou variável acrescida de um spread, de acordo com a tabela indicada no ponto 10 seguinte.

A taxa de juro é calculada nos moldes definidos no nº 6 do Capítulo II – Operações de Crédito do Protocolo da Linha Capitalizar 2018.

9. Juros a Cargo do Beneficiário:

Os juros serão integralmente suportados pelas empresas beneficiárias e serão liquidados postecipadamente, de acordo com a periodicidade das amortizações de capital.

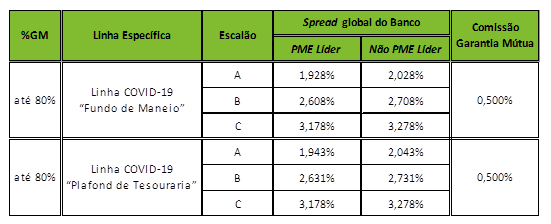

10. Tabela de Limites Máximos de Spreads e Comissões de Garantia:

Click na imagem para ver com detalhe esta TABELA

11. Documentação: Para inicio de processo,

A documentação auxiliar necessária requerida pela Linha:

- – Apresentação de 2 declaração, do empresário conforme minutas

- – Certidão comercial atualizada (ou código de acesso);

- – Declaração de não divida da Segurança Social; (ou pedido da mesma)

- – Declaração de não divida das Finanças; (ou pedido da mesma)

- – Certificado IAPMEI de PME

- – Ultimo Balancete analítico disponível ;

- – IES 2018 (ou código de validação)

Boa Sorte

Voltar ao HUB dos PLANOS Voltar ao HUB da Legislação

Consute aqui o site do IAPMEI com as 19 medidas de apoio.

.

Interessante ? Partilhe !

CIRE - Legislação da Insolvência

A Insolvência contém Fiscalidade e potencia Reversões que dependem da Contabilidade

Detalhes COVID 19 :

Minutas novo Lay-Off Covid19 Minutas Suspensão Prestações COVID-19

como implementar o Lay off e obter os Financiamento

A Recordar :

- – As linhas de crédito esgotam-se depressa,

- – Existem 2 apoios financeiros +possiveis

- Fundo de Maneio

- Plafond Tesouraria

- – A documentação habitual não é complicada

- – Tudo isto é aplicável a empresas em PER..

Concluindo :

- deve começar já a defender a tesouraria da sua empresa,

- Lembre-se que tem de ter a situaçãore gularizada perante a SS e a AT

- Guarde toda a documentação, pois podem e vão existir inspeções no futuro,

Interessante ? partilhe !!

Interessante? Partilhe !!

Características distintivas dos PER'es, os "Planos de Revitalização"

- Como calcular a "Situação Económica Difícil", num PER?

- Prazos e etapas num PER : uma tabela bem explicada

- Um particular NÃO comerciante pode usufruir de um PER? Agora tem o PEAC !

- Um PER suspende uma insolvência ??

- Direito e poder de VETO num PER

- impugnando um PER-- Ónus de provar desvantagem do Plano é do Credor

- No início de um PER,... Quem se deve CITAR na AT e na SS?

- Quando um PER não é Aprovado....... insolvência ?

Sistema de Normalização Contabilística em Vigor em Pt

- SNC_Código de Contas : tabela de uma Página

- SNC Explicado ,... em muitas páginas.....

- Decreto-Lei n.º 158/2009 e correspondente rectificação

- CC - Código de contas

- MDF - Modelos de demonstrações financeiras

- NCRF-PE - Norma contabilística e de relato financeiro para pequenas entidades

- NCRFs - Normas contabilísticas e de relato financeiro

- NI - Normas interpretativas

- EC - Estrutura conceptual

- Normas Contabilísticas de Relato Financeiro