O Tribunal não é obrigado a aceitar o pedido de abertura do PER, …

O Juiz pode recambiar o PER para Pc. de Insolvência !

Desde a remodelação e 2017 que num PER é necessário provar que :

-> A Empresa está em : “Situação Económica Difícil ”

Ao longo deste POST explicamos qual a teoria académica,

e como na prática se faz a prova com a contabilidade e um Excell .

Alerta:

Este é um post muito técnico.

Começa com Teoria e acaba com rácios Financeiros.

Para uma resposta simples leia antes este post seguinte.

Qual a diferença entre insolvência e “situação económica difícil?” ?

Voltar ao HUB dos PLANOS

da Solvabilidade

Neste artigo revemos a legislação insolvência atual, que confrontamos com a teoria económica, para depois percebemos a conjugação de ambas em Portugal, nos dias de hoje;

Continua a ser sempre necessário começar por recordar que a falência em nada tem a ver com a insolvência de uma empresa, apesar de ambos os conceitos nunca deixarem de se influenciar mutuamente.

Consulte este post para clarificas os seus conceitos .

Qual a diferença entre Falência e Insolvência?

- Definições

- Glosários

- Livros

- papers

- Legislação CIRE

- Jurisprudência Acórdãos

- Fiscalidade Insolvência

- Contabilidade Final

I – A Solvência na Legislação

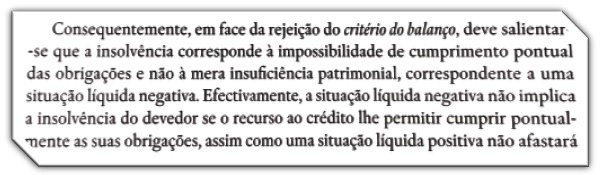

O ilustre Professor Doutor Luis Meneses Leitão no seu “Direto da Insolvência” de 2015, 6ª edição pág. 75º, vem ensinar como se confrontam os 2 critérios para se determinar a situação de insolvência.

- O antigo desatualizado critério do Balanço,

- E o atual critério do “fluxo de caixa”

No antigo critério do “Balanço”, descrito no nº 3 do art 3º do CIRE, deixou de ser relevante, e sem suporte Legal com a introdução em 2004 do atual CIRE que veio substituir o antigo Código Processo Especial de Falência e Recuperação de Empresa, CPEREF.

Segundo este antigo critério, quando se constatava que um negócio devia mais do que os bens que possuía, então a empresa deveria apresentar-se à antiga Falência. Este critério ainda se mantém mas apenas para as entidades irregulares conforme previsto no nº 2 do art. 3º do CIRE.

Já o critério do “Fluxo de Caixa” é que passou a ser relevante tendo ficado estampado em 2004 no atual CIRE, por inspiração do art 17º da “insolvenzordnung” alemã.

É de notar que em Portugal a definição de “falência técnica” ainda consta da legislação contabilística nomeadamente o SNC, instituído pelo DL 158/2009.

Por outro lado, o conceito de “Insolvência” passou a ser definido no regulamente do Concelho Europeu nº 1346 de 2000 no art. 2º.

É esta a definição de “Insolvência” que foi transposta para a legislação Portuguesa, no art. 3º, nº1, do CIRE, pela Lei 53 de 2004.

Artigo 3.º, nº1 do CIRE

Situação de insolvência

É considerado em situação de insolvência o devedor que se encontre impossibilitado de cumprir as suas obrigações vencidas.

Já a definição de “Situação económica difícil” encontra-se estampada no art 17º-B e no seu equivalente art.222º-B, ambos do CIRE

Artigo 17.º-B do CIRE

Noção de situação económica difícil

Para efeitos do presente Código, encontra-se em situação económica difícil a empresa que enfrentar dificuldade séria para cumprir pontualmente as suas obrigações, designadamente por ter falta de liquidez ou por não conseguir obter crédito.

A diferença entre estes 2 conceitos está em 2 palavras que classificam a sua capacidade em cumprir obrigações atempadamente

- Para caracterizar a insolvência o CIRE usa a palavra “Impossibilitada “

- Para caracterizar a “situação económica difícil” que caracteriza o PER e o PEAP o CIRE usa a expressão “Enfrentar dificuldades sérias “

Quando um PER não é Aprovado……. insolvência ?

Do critério do Balanço;

Neste contexto o mesmo Professor Doutor Luís Meneses Leitão no seu “Direto da Insolvência” de 2015, 6ª edição, continua na pág. 76, ensinando que o Critério do Balanço deixou de ter qualquer relevância.

Do critério do “Fluxo de Caixa”

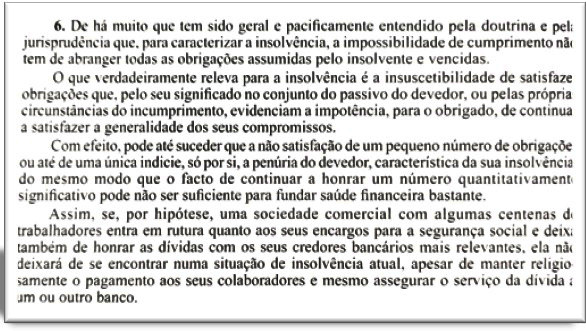

Por fim, a Professora Doutora Catarina Serra nas suas recentes (abril de 2018) “lições de Direito da Insolvência” aprofunda o assunto ensinando que do balanço e da demonstração de resultados contabilísticos não se pode traçar uma linha reta que divida os solventes dos insolventes.

num PER– Ónus da prova desvantagem do Plano é do Credor

- Sociedade ou Empresa?

- Empresa ou Estabelecimento?

- Negócio ou Estabelecimento?

- Extinção ou Dissolução?

- Sócio ou Gerente?

- Gestor de facto ou Direito?

- Avalista ou Fiador?

- Comerciante ou Pessoa?

II – A Solvência na teoria económica

Direito e poder de VETO num PER

- Definição Insolvência

- Definição Falência

- Definição Bankrupcy

- Situação económica difícil

- Par Conditio Creditorium

- Insolvencia limitada

- Definição Comerciante

- Def. Estabelecimento

III – A Solvência em Portugal

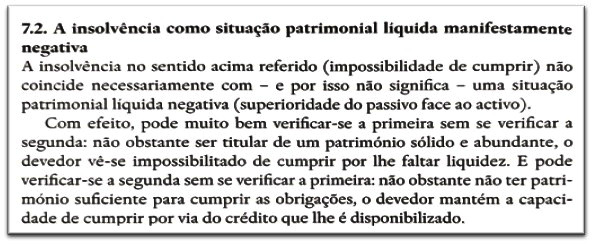

Neste contexto, a singela frase legal, que em Portugal define a Insolvência no nosso CIRE, é de difícil apreciação numérica e contabilística.

Impossibilidade de cumprir atempadamente

Perante estas dificuldades teóricas, o Sr Dr Reinaldo Mâncio da Costa, Ilustre Administrador Judicial, e ex-Presidente da respetiva Associação de AJ’s, a APAJ , foi convidado pela ilustre Prf. e conselheira Doutora Catarina Serra para apresentar um trabalho sobre este assunto no congresso de Insolvência de 2015, e editado pela Almedina pág. 255 e seg.s.

- Neste paper o Dr Reinaldo Mâncio da Costa, defende que a forma de distinguir a insolvência da mera situação económica difícil se deverá apoiar em critérios económicos e financeiros e nunca numa mera opinião “aristotélica” suportada em frases elegantes cheias de palavras bonitas.

- Apesar de este paper se referir à elegibilidade de uma empresa para o defunto SIREVE é o único paper revisto por pears que conjuga a Legislação Portuguesa com a teoria económica.

Adaptando o estudo do Sr AJ, Dr. Mâncio Costa ao RERE e ao PER, facilmente percebemos que o ponto de partida da avaliação da solvabilidade começa por se aferi a capacidade de a empresa libertar meios cumprir com o pagamento de juros,

- [para ser elegível para o antigo SIREV] a empresa deverá conseguir libertar meios para pelo menos pagar os juros, mesmo que não consiga amortizar as dívidas no ritmo e nas prestações originalmente contratadas.

Assim somos conduzidos às 3 situações que se pretende aferir numericamente.

-

- Se a empresa não conseguir libertar meios suficientes para pagar os juros da dívida então estará insolvente.

- Se libertar meios suficientes para pagar os juros das suas dívidas, mas não conseguir amortizar o capital em dívida, (devolver o capital ao ritmo contratado), estará em “situação económica difícil” e elegível para o antigo SIREVE, atuais RERE, ou PER e ou PEAP.

- Se a empresa conseguir pagar prestações de capital e juros sem problemas, estará uma empresa viável, nem insolvente nem em “situação económica difícil”

Neste contexto, jurídico, e teórico, o recente Regulamento Europeu da reestruturação preventiva 2019/1023 de 20 de junho de 2019, vem determinar que os governos devem providenciar às suas empresas mecanismos de alerta precoce, fornecendo-lhes indicadores de alerta precoce, para uma insolvência iminente.

- Atempadamente o Governo Português já tinha legislado nesse sentido promulgando o DL 47/2019 que vem regular e instituir a obrigação de o IAPMEI fornecer às PME’s Portuguesas um alerta precoce da sua situação de solvabilidade

Desta forma pretende-se que as empresa e os seus empresários recorram ao RERE, PER e ou PEAP, atempadamente, pois está comprovado a tempestividade, e a antecipação, ser a receita para uma recuperação eficaz.

- Assim com a entrada em vigor do DL 47/2019, o IAPMEI irá recolher as IES’s e comparando cada empresa com os respectivos estudos setoriais do Banco de Portugal, para em Novembro de cada ano emitir um relatório confidencial para cada Gestor.

- No entanto os indicadores estudados e escolhidos pelo IAPMEI não são confidenciais, antes pelo contrário foram estudados por forma a se adaptarem à realidade portuguesa a teoria desenvolvida inicialmente por Altman e depois por Kanitz.

Prazos e etapas num PER : uma tabela bem explicada

Precisa de um Plano ?

É a nossa Missão !

É a nossa especialidade!

IV – Os Indicadores Portugueses da SOLVÊNCIA

O estudo do IAPMEI para perceber quais os indicadores que devem ser usados em Portugal para aferir da Solvabilidade das empresas são simplesmente 6;

- Rentabilidade da Actividade

- Sustentabilidade Financiamentos

- Capacidade de Reembolso

- Autonomia Financeira

- Alavancagem Financeira

- Reinvestimento Próprio auto gerado

Tal como o Dr Reinaldo Santos defendeu, a maioria dos indicadores compara os meios que a empresa liberta para inferir sobre a capacidade da empresa cumprir as suas obrigações, e depois perceber quais as obrigações que consegue cumprir e quais as que está ou vai começar a incumprir.

Assim tudo começa por se calcular o actual EBITDA de cada Empresa

- O EBITA são os meios que a empresa libertou com as suas vendas depois de pagar as Matérias primas os salários as rendas e energia e outros serviços básicos,

Este indicador é calculado antes de a empresa começar a pagar juros Impostos e a incorporar nas contas depreciações e amortizações e outros assuntos extraordinários

Assim, de forma simples, o valor do EBITDA é o dinheiro que a empresa tem para fazer face aos juros , antes de pagar os impostos e a outras coisas imprevisíveis

-

- Como já vimos antes ,se este valor não chegar nem para pagar juros a empresa estará Insolvente.

- Mas se chegar para pagar juros, mas depois não chegar para amortizar as dividas nos prazos acordados (curtos) a empresa será candidata a reestruturar as suas dívidas (alongar os prazos de reembolsos) por via de um atempado RERE, PER ou PEAP.

Depois, comparando agora varias rubricas da contabilidade com este EBITDA podemos começar a perceber os indicadores escolhidos pelo IAPMEI

- A Rentabilidade da Actividade, obtém-se dividindo o EBITA pelo volume de negócios.

Este indicador explica quanto dinheiro é gerado pelas vendas efetuadas pela empresa. Não adianta vender muito se depois nada fica na empresa para pagar juros e outras obrigações. Nesta situação a empresa não é rentável e precisa de reduzir os custos diretos necessários a obtenção das vendas que realiza.

- A Sustentabilidade Financiamento , obtém-se comparando os juros pagos com o EBITDA libertado pelas operações de venda menos os pagamentos de MP salários e serviços energia etc.

Este é o mais importante indicador pois os juros devem ser sempre inferiores ao EBITDA, para que a empresa esteja solvente. Em sentido contrário se o EBITDA for inferior aos Juros a empresa é candidata a um processo de recuperação pela via da Insolvência, pois vai precisar de cortes de dívida e grandes reestruturações.

- A Capacidade de Reembolso, compara o serviço (pagamentos acordados) da dívida remunerada (sem fornecedores) com o EBITDA.

Este indicador diz-nos quantos anos leva a empresa a libertar dinheiro para repor toda a dívida. É espectável um número entre 10 anos para ótimas empresa e 20 para empresas normais. Se bem que nenhuma empresa devolva a dívida enquanto estiver a laborar, pois limitam-se a rodar divida nova para pagar divida velha de forma livre sem forçar os credores a renegociar, como num PER.

- O indicador Alavancagem Financeira é um velho amigo dos banqueiros que compara o envolvimento dos bancos com o dinheiro que os acionistas também arriscam na sua empresa.

Os bancos gostam de ver os empresários a arriscar dinheiro seu, acompanhando os empréstimos que os Bancos vão concedendo á empresa. Se o empresário coloca dinheiro no negócio, então o banco sente-se mais confortável e poderá aceitar arriscar acompanha-lo.

- A Autonomia Financeira compara o dinheiro dos acionistas colocam na empresa com o total do dinheiro que os fornecedores bancos e outros parceiros de negócio emprestam à empresa.

Uma empresa não se financia apenas em Bancos ou acionistas. Os fornecedores, trabalhadores e outros “stakeholders” aportam uma parte significativa do dinheiro colocado à disposição dos gestores. Este indicador mede o risco dos empresários face aos outros credores.

- Reinvestimento Próprio auto gerado,… Este é um indicador pouco conhecido mas muito importante para o IAPMEI.

É o mais difícil de aferir, mas vale a penas calcula-lo pois mede a sustentabilidade a longo prazo dos investimentos nos quais a empresa se lançou.

De facto se antes de uma empresa se lançar num projeto simulasse a futura capacidade de pagar os investimentos planeados com os benefícios libertados por cada projeto de investimento em que se envolvem, poderiam antever os seus riscos de insolvência antes de se lançarem numa aventura.

Quando um PER não é Aprovado……. insolvência ?

Os Planos Recuperação disponíveis ! Evite a Insolvência.

Empresas

- PEVE - durante a pandemia COVID19 :

- Processo Especialíssimo de Viabilização Empresas

- Procedimento temporário; Simplificação do RERE e do PER.

- O RERE - acordo extrajudicial de Credores

- PER_-vs-_RERE : Homologação de acordos

- Novo PER : funcionamento novo PER só para empresas

- Alterações ao PER em 2017 (agora só para empresas)

- Nova Declaração de " Situação Económica Difícil, mas, Não Insolvente " <--Fundamental!

- Planos de Revitalização(PER) -versus- Planos de Recuperação

- O Plano de Recuperação - para Empresas

- O Plano de Alienação de uma Empresa

- O mais eficaz plano : a Transmissão de um estabelecimento

Pessoas

Interessante ? partilhe !! [ss_by_jm_crea]

V – Resumindo

São este os 6 indicadores de Solvência que presentemente em Portugal representam o estado do conhecimento económico, e que melhor se adaptam à realidade portuguesa,

- A Análise financeira das empresas permite-nos inferir com uma boa dose de certeza qual o grau de SOLVÊNCIA de uma empresa numa determinada situação

- Torna-se assim necessário dispor de contas atualizadas, e de tentar projetar o futuro de forma criteriosa para se poder antever a situação de uma Empresa.

Estão assim lançadas as fundações para que a arte de adivinhar ceda o lugar à ciência económica com bases científicas e simultaneamente fundamentação Legal.

EXEMPLO : Análise da Situação Económica Difícil -EMPRESA-verdadeira

A Recordar :

- – A Insolvência afere-se pelos “fluxos de Caixas”,

- – Os indicadores são usados pelas empresas de Rating ,

- – O IAPMEI vai começar a disponibilizar estes indicadores.

Concluindo :

“Situação Económica Difícil”, é um conceito teórico e académico que pode ser traduzido em ciência quase exata com a ajuda de indicadores Económicos e Financeiros extraídos da Contabilidade.

Interessante? Partilhe !!

Características distintivas dos PER'es, os "Planos de Revitalização"

- Como calcular a "Situação Económica Difícil", num PER?

- Prazos e etapas num PER : uma tabela bem explicada

- Um particular NÃO comerciante pode usufruir de um PER? Agora tem o PEAC !

- Um PER suspende uma insolvência ??

- Direito e poder de VETO num PER

- impugnando um PER-- Ónus de provar desvantagem do Plano é do Credor

- No início de um PER,... Quem se deve CITAR na AT e na SS?

- Quando um PER não é Aprovado....... insolvência ?

Conceitos Fundamentais sobre Insolvências;

- Definição do Estado de Insolvência

- Qual a diferença entre Falência e Insolvência?

- Qual a Diferença entre Insolvência e Exoneração ?

- A Falência e a Falência Técnica ainda significam alguma coisa ?

- Definição simplificada de Inadimplência

- Qual a diferença entre estar : "insolvente" versus "situação económica difícil"?

- Qual a Definição e quais as consequências da declaração de insolvência CULPOSA??

Definições avançadas,

- Insolvência por Responsabilidades (não por dívidas)

- Definição de Bankrupcy

- "Par conditio creditorum", o que quer dizer?

- O que é uma insolvência de caráter LIMITADO?

- “Lex specialis derogat legi generali”, o que quer dizer?

- A importância da Falência num processo de Insolvência

- Para que serve a FALÊNCIA num processo de INSOLVÊNCIA ?

- Diferença entre créditos sobre a "MASSA" e créditos sobre a "INSOLVÊNCIA"?

Desentralaçando o Significado de algumas palavras necessárias;

- Qual a diferença entre sociedade e empresa?

- Qual a diferença entre empresa e estabelecimento?

- Qual a diferença entre estabelecimento e massa insolvente?

- Dissolver ou extinguir e um negócio?

- Qual a diferença entre sócio e gerente?

- Qual a diferença entre um cidadão Comerciante e um NÃO-Comerciante ?

- Qual a diferença entre extinção e dissolução

- Qual a diferença entre gerente e administrador?

- Diferença entre créditos sobre a "MASSA" e créditos sobre a "INSOLVÊNCIA"?

- Qual a diferença entre estar : "insolvente" versus "situação económica difícil"?

- Qual a diferença entre avalista e fiador?

- Liquidar? Dívidas? Impostos? Empresas?

- Distinguindo a OPOSIÇÃO dos EMBARGOS do RECURSO no CIRE